Акты на списание

Содержание:

Составные части акта

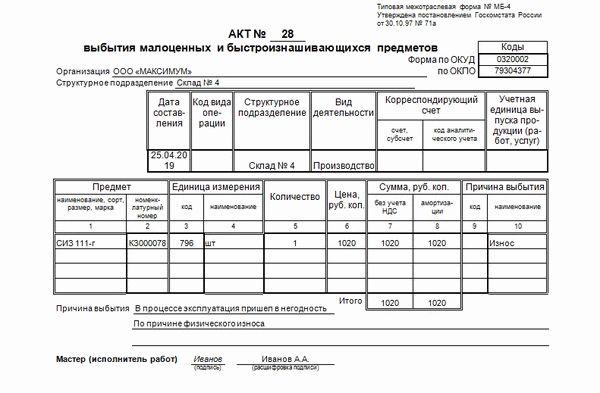

Форма МБ-4 заполняется на двух сторонах одного листа. С одной стороны располагаются три таблицы, с другой – одна.

Первая часть

Информативная функция первой части акта заключается в указании при заполнении:

- Номера акта на списание спецодежды по форме МБ-4.

- Организации, на балансе которой вещи числятся.

- При наличии структурного подразделения организации. Если его нет, то строку оставляют незаполненной.

- Формы бумаги по ОКУД – 0320002. Она уже указана в прилагаемом бланке.

- Кода по ОКПО.

Последние две графы этого списка оформляются в виде миниатюрной таблицы. Она располагается в правой верхней части листа, сразу после ссылки на законодательную базу.

Продолжается первая часть документа второй таблицей, которая описывает бухгалтерский учет и должна содержать данные о:

- Дате составления акта на списание.

- Коде вида операции, принятом в бухгалтерских документах.

- Структурном подразделении.

- Виде деятельности.

- Корреспондирующих счетах: субсчет и код аналитического учета, по которому проходит операция.

- Учетной единице выпуска продукции (в конкретном случае — спецодежды).

Ниже этих двух маленьких таблиц находится третья, основная, которая должна проинформировать изучающего ее работника о:

Предмете одежды: его названии, номере согласно номенклатуре, размере.

Единице измерения предмета. В этом случае это будет штука. Код по ОКЕИ этой единицы измерения – 796. Хотя этот код считается универсальным.

Количестве одежды в указанных единицах измерения

Здесь важно указывать пары поштучно, если указаны штуки, и единицами – если в единицах измерения указаны пары.

Цене подлежащей списанию спецодежды. Эти цифры необходимы для проведения бумаги в бухгалтерском учете организации.

Сумме без учета НДС, а также сумме амортизации.

Причине выбытия, коде.

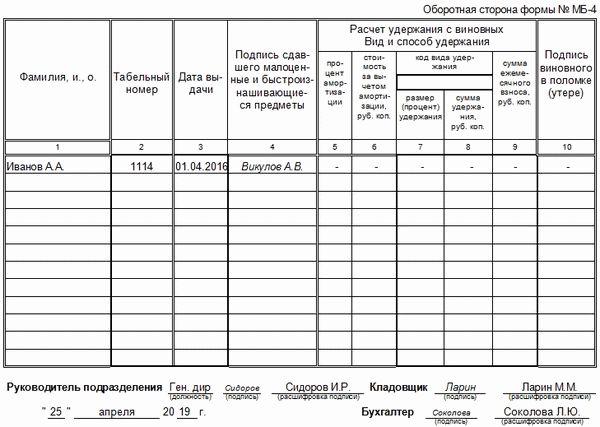

Вторая часть

Заключительная часть акта на списание спецодежды по форме МБ-4 находится на следующей странице. Обычно первые вводные данные занимают много места из-за перечня списываемого. Если они умещаются на одном листе, то изменения в бланк вносить не нужно.

К СВЕДЕНИЮ! Если же по необходимости таблица с перечнем спецодежды занимает два или более листов, то место второй части – на третьем либо последующих листах.

Таблица посвящена сотрудникам и включает в себя:

- ФИО работника.

- Табельный номер.

- Дату выдачи табельного номера.

- Подпись того, кто сдал спецодежду (непосредственного пользователя).

- Описание расчета с виновных.

- Вид и способ удержания: какая амортизация, стоимость изделия за вычетом амортизации, код вида удержания.

- Процент удержания (графа может оставаться пустой, если нет суммы фиксированной ставки), сумму удержания.

- Сумму ежемесячного взноса при крупных издержках.

- Подпись виновного в утере, поломке и пр.

В самом конце должны располагаться подписи ответственных лиц: руководителя, бухгалтера (после заполнения первой части), кладовщика (или иного материально ответственного за сохранность спецодежды лица), а также дата проставления этих подписей и должности. Этот документ (МБ-4) в заполненном виде прикладывается к форме МБ-8 – акту на списание.

В самом конце должны располагаться подписи ответственных лиц: руководителя, бухгалтера (после заполнения первой части), кладовщика (или иного материально ответственного за сохранность спецодежды лица), а также дата проставления этих подписей и должности. Этот документ (МБ-4) в заполненном виде прикладывается к форме МБ-8 – акту на списание.

Списание спецодежды пришедшей в негодность раньше срока – СИЗ, нормы, инструкции

Финансы 17 сентября 2018

Спецодежда, выданная работнику, является собственностью предприятия. Если по срокам списания она еще пригодна для использования, то подлежит обязательному возврату в случаях, установленных законодательством.

Что относится к спецодежде?

К специальной защитной одежде относятся предметы, призванные защитить рабочего от вредных и опасных факторов на производстве. Кроме обеспечения непосредственно спецодеждой, работодатель обязан обеспечить условия для хранения, стирки, ремонта и дезинфекции спецодежды.

Следует различать спецодежду и униформу. Последняя всего лишь указывает на принадлежность работника к данному предприятию, но спецодеждой, как таковой, не является. Соответственно, к ней не могут быть применены все нижеперечисленные нормы и правила.

Причины списания спецодежды пришедшей в негодность

Примерами таких факторов являются: физический износ, хищение либо повреждение специальной защитной одежды и обстоятельства непредвиденной силы (аварии, стихийные бедствия, пожар и т. д.).

Рассмотрим каждый из этих факторов в отдельности.

Инвентаризационная комиссия

Для установления причин списания спецодежды, пришедшей в негодность, на предприятии создается инвентаризационная комиссия. Лицо, отвечающее за выдачу специальной защитной одежды в организации, не может быть в составе этой комиссии.

Обязанности членов комиссии

Членами комиссии должны быть проведены следующие действия:

- Осмотреть спецодежду. В процессе осматривания необходимо выявить, пригодна ли спецодежда для ее дальнейшего использования, имеется ли возможность для ее восстановления в случае непригодности и рационально ли такое восстановление.

- Установить, в чем заключается причина списания одежды, пришедшей в негодность.

- Установить лиц, по вине которых спецодежда пришла в негодность и привлечение их к ответственности.

- Определить, есть ли возможность для дальнейшего использования каких-либо частей спецодежды, подлежащий списанию.

- Составить акт на списание и направить его на утверждение вышестоящему руководителю.

- Осуществить контроль за утилизацией списанной спецодежды либо оприходованием ее в качестве вторсырья для ремонта спецодежды и для ветоши.

Пример акта списания спецодежды, пришедшей в негодность

ООО «Норфолк»

Акт № 21

На списание специальной защитной одежды

г. Новосибирск 16.09.2018 г.

Комиссия в составе (в комиссию входит инженер по охране труда, начальник цеха или мастер, бухгалтер либо другие лица, утвержденные приказом предприятия) установила, что нижеперечисленная специальная защитная одежда подлежит дальнейшему списанию в связи с (указывается причина).

Ниже указывается перечень спецодежды, подлежащей списанию, с указанием наименования, количества, стоимости и даты выдачи в индивидуальное либо коллективное использование, срок службы и дата списания.

Следует отметить, что нет единого образца акта на списание спецодежды, каждое предприятие может разработать свою форму такого акта. Но, вместе с этим, данный акт относится к документам строгой отчетности и подлежит обязательному хранению.

Именно на его основании устанавливается законность списывания спецодежды либо другого имущества.

Достаточно часто, такие документы применяют в различных коррупционных схемах, поэтому необходимо следить за тем, чтобы были соблюдены все нюансы списания, установленные законодательством.

Особенности списания специальной одежды

Порядок списания специальной защитной одежды в бухгалтерском учете зависит от того, к какому фонду она отнесена. Обычно спецодежда в организации включена в производственные запасы. Критерий учета спецодежды в организации фиксируется в учетной политике.

Спецодежду списывают двумя способами:

- По окончанию срока использования (при использовании больше 1 года);

- При выдаче в эксплуатацию (при использовании менее 1 года).

При стоимости спецодежды до 40000 руб., она относится к материально-производственным запасам и списывается равными частями на протяжении всего срока эксплуатации.

Отдельно следует отметить, что многие предприятия предоставляют одежду, которая не предназначена для защиты от вредных производственных факторов и лишь указывает на принадлежность работника к этой организации. Такую одежду нельзя относить к специальной и учет такой одежды совершенно иной.

Выбытие и списание спецодежды

Основанием для выбытия спецодежды в организации могут быть физический износ, продажа или безвозмездная передача.

На счета учета затрат стоимость спецодежды, выданной работникам для ее использования, переносят в порядке, закрепленном учетной политикой организации:

• 100 % стоимости СИЗ – при передаче в эксплуатацию;

• 100 % стоимости СИЗ – при списании;

• 50 % стоимости СИЗ – при передаче в эксплуатацию, 50 % стоимости СИЗ – при списании (возможно иное значение процентного отношения);

• равными долями в течение нормативного срока службы;

• другими способами (п. 107 Инструкции № 133**, п. 16 Инструкции № 50***).

Для СИЗ установлены календарные сроки носки, которые исчисляются со дня фактической выдачи работникам. Для специальной одежды и специальной обуви, защищающей от пониженных температур, в указанные сроки включается время ее хранения в теплый период года (п. 32 Инструкции № 209).

При занятости работника на условиях неполного рабочего времени (неполный рабочий день или неполная рабочая неделя) разрешено продлевать сроки носки СИЗ по решению нанимателя. Отметим, что это решение должно быть согласовано с первичными профсоюзными организациями или уполномоченными лицами. В этом случае срок носки продлевают пропорционально разнице между рабочим временем нормальной продолжительности и фактически отработанным (п. 33 Инструкции № 209).

Отметим, что наниматель может создать комиссию по контролю качества СИЗ (п. 3 Рекомендаций****, п. 28 Инструкции № 209).

Рассмотрим пример выбытия спецодежды ранее установленного срока службы.

В бухгалтерском учете будут сделаны записи (см. табл. 1):

Таблица 1

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

На основании |

|

Отражена выдача костюма хлопчатобумажного, октябрь 2018 г. |

10-11 |

10-10 |

70,00 |

Личная карточка |

|

Отражена в составе затрат стоимость костюма хлопчатобумажного, переданного в эксплуатацию, октябрь 2018 г. (70 руб. × 50 %) |

20, 23, 25, 26, 44 |

10-11 |

35,00 |

Требование-накладная, ведомость выдачи, ведомость переноса стоимости спецодежды |

|

Отражена остаточная стоимость костюма хлопчатобумажного, относимая на затраты ((70,00 / 12 × 4) – 35,00 = 11,67 руб.). Сторно: разница между списанной и фактической стоимостью |

20, 23, 25, 26, 44 |

10-11 |

(11,67) |

Расчет, бухгалтерская справка, ведомость переноса стоимости спецодежды |

|

Отражена недописанная стоимость костюма хлопчатобумажного в составе расходов, не учитываемых при налогообложении прибыли |

90-10 |

10-11 |

46,67 |

Расчет, бухгалтерская справка, ведомость переноса стоимости спецодежды |

В бухгалтерском учете будут сделаны записи (см. табл. 2):

Таблица 2

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Документальное основание |

|

Отражена сумма ежемесячно переносимой стоимости халата на затраты (3,50 × 5 месяцев) |

20, 23, 25, 26, 44 |

10-11 |

17,50 |

Расчет, бухгалтерская справка, ведомость переноса стоимости спецодежды |

|

Отражен перенос стоимости халата, приходящегося за 4 дня эксплуатации, в месяце увольнения уборщицы (3,50 / 30 × 4) |

20, 23, 25, 26, 44 |

10-11 |

0,47 |

Расчет, бухгалтерская справка, ведомость переноса стоимости спецодежды |

|

Отражен возврат халата на склад (3,50 × 6 мес. + ((3,50 руб. / 30 дней) × 26 дней)) |

10-10 |

10-11 |

24,03 |

Расчет, бухгалтерская справка, ведомость переноса стоимости спецодежды |

______________

* Инструкция о порядке обеспечения работников средствами индивидуальной защиты, утвержденная постановлением Минтруда и соцзащиты Республики Беларусь от 30.12.2008 № 209 (далее – Инструкция № 209).

** Инструкция по бухгалтерскому учету запасов, утвержденная постановлением Минфина Республики Беларусь от 12.11.2010 № 133.

*** Инструкция о порядке применения типового плана счетов бухгалтерского учета, утвержденная постановлением Минфина Республики Беларусь от 29.06.2011 № 50.

**** Рекомендации по организации работы комиссии по контролю качества средств индивидуальной защиты, утвержденные постановлением Минтруда Республики Беларусь от 28.02.2001 № 12.

НПА о нормах выдачи спецодежды и СИЗ

Кроме норм ТК РФ, типовые нормы выдачи спецодежды 2020 по профессиям для всех отраслей экономики закреплены в таких НПА, как:

- приказ Минтруда России от 9 декабря 2014 года № 997н (общие требования);

- приказ Минздравсоцразвития России от 20 апреля 2006 года № 297 (требования к сигнальной спецодежде);

- постановление Минтруда РФ от 31 декабря 1997 года № 70 (требования к теплой спецодежде).

Кроме того, типовые инструкции по охране труда, нормы спецодежды, спецобуви, СИЗ по перечню профессий и должностей и сроки их выдачи для различных отраслей экономики регламентированы отдельными НПА. В России сейчас действует огромное количество документов федерального, регионального, отраслевого уровня, поэтому при определении норм выдачи бесплатной одежды и средств индивидуальной защиты организации должны ориентироваться на все нормативные документы, подходящие под их род деятельности.

Примерный перечень по основным отраслям мы собрали в таблице:

|

Отрасль |

НПА, регулирующие выдачу СИЗ и спецодежды |

|

Химическое производство |

|

|

Сельское и лесное хозяйство |

|

|

Добыча и переработка полезных ископаемых |

|

|

Строительство |

|

|

Транспорт |

|

|

Обрабатывающая промышленность |

|

|

Торговля |

|

|

Металлургия и машиностроение |

|

|

Образование и наука |

|

|

Легкая промышленность |

В пункте 9 Межотраслевых правил сказано, что каждый работодатель обязан информировать работников о том, какую одежду, обувь и СИЗ он обязан им выдать. Обычно это происходит в момент подписания трудового договора. Причем предусмотрено как отдельное ознакомление под подпись с типовыми нормами выдачи, соответствующими профессии, так и включение этих норм непосредственно в трудовой договор.