Возврат спецодежды при увольнении

Содержание:

- Как учитывать спецодежду при расчете налога на прибыль

- Порядок списания

- Проводки по спецодежде

- Порядок выдачи спецодежды работнику

- Как при увольнении нужно проводить возврат спецодежды

- Удерживают ли деньги за спецодежду при расчете, законодательство

- Образец акта на списание спецодежды

- Обеспечение работников спецодеждой

- Списание специальной одежды

- Всегда ли нужно возвращать спецодежду?

- Списание спецодежды: все, что нужно об этом знать

Как учитывать спецодежду при расчете налога на прибыль

1. В каких случаях и как учитывать спецодежду в составе основных средств

Спецодежду, первоначальная стоимость которой превышает 100 000 руб., а срок полезного использования более 12 месяцев, учитывают в составе основных средств (п. 1 ст. 256, п. 1 ст. 257 НК РФ).

Стоимость такой спецодежды признавайте в расходах постепенно — в течение срока ее полезного использования путем ежемесячного начисления амортизации (пп. 3 п. 2 ст. 253, п. 2 ст. 259 НК РФ). Этот срок, как правило, вы определяете сами в соответствии с рекомендациями изготовителя (п. 6 ст. 258 НК РФ).

При методе начисления учет в расходах начисленной амортизации зависит от того, к каким расходам она относится — прямым или косвенным.

Если спецодежду работники используют в производстве товаров (работ, услуг), то амортизация по ней относится к прямым расходам. Значит, учитывать ее при расчете налога на прибыль нужно по мере реализации товаров (работ, услуг), в стоимости которых она учтена (п. п. 1, 2 ст. 318 НК РФ).

2. Как учитывать спецодежду в составе материальных расходов

Стоимость спецодежды, которая не является амортизируемым имуществом, можно учесть в составе материальных расходов при одновременном выполнении следующих условий (пп. 3 п. 1 ст. 254 НК РФ, ст. 221 ТК РФ, п. п. 5, 6 Межотраслевых правил, утвержденных Приказом Минздравсоцразвития России от 01.06.2009 N 290н, Письмо Минфина России от 19.08.2016 N 03-03-06/1/48743 (.docx 15Кб)):

- в организации проведена специальная оценка условий труда (аттестация рабочих мест);

- спецодежда выдается в соответствии с типовыми нормами ее выдачи или повышенными нормами, установленными организацией и утвержденными локальным нормативным актом (например, приказом).

Стоимость спецодежды включают в материальные расходы в полной сумме на дату выдачи одежды работникам (пп. 3 п. 1 ст. 254 НК РФ).

Вы вправе установить иной порядок списания стоимости спецодежды (например, равномерно в течение срока использования), закрепив его в учетной политике для целей налогообложения (пп. 3 п. 1 ст. 254, ст. 313 НК РФ).

В налоговом учете спецодежды можно применять ту же первичку, что и в бухгалтерском

Если в налоговом учете вы отнесли спецодежду к материальным расходам, тогда ее стоимость можно списать единовременно в тот день, когда передадите в эксплуатацию. Основанием будет п. 1 ст. 254 Налогового кодекса. При этом вам хватит тех первичных документов и регистров, которые вы ведете для целей бухгалтерского учета спецодежды. Например, приходный ордер по форме № М-4, требование-накладная по форме № М-11, ведомость выдачи спецодежды работникам.

Списать спецодежду при расчете налога на прибыль можно, даже если ее выдача не предусмотрена Типовыми нормами. Но в таком случае необходимо провести оценку условий труда. И уже на ее основании издать приказ о выдаче спецодежды, в котором установить и срок носки. На этот счет есть письмо Минфина России от 11.12.2012 г. № 03-03-06/1/645.

Порядок списания

Методические указания содержат информацию о порядке учета спецодежды, в том числе и списания. Причинами к списанию могут быть:

- продажа;

- безвозмездная передача работнику или иному лицу, согласно договору;

- моральный или физический износ;

- приведение комплекта в негодность в следствие аварии, стихийного бедствия и других ЧС;

- передача в качестве вклада в уставный капитал другой организации.

Если стоимость спецодежды к моменту списания перенесена на расходы, то дополнительных записей и проводок не делается, все отражается только в аналитическом учете. В том случае, когда спецодежда пришла в негодность раньше установленного срока, ее тоже можно списать, но для этого придется собрать комиссию и составить соответствующий акт. Эта ситуация рассмотрена в 39 пункте методических указаний, для этого следует сделать следующие проводки:

Д-т 94 «Недостачи и потери от порчи» — К-т 10-11 «Списание остаточной стоимости».

В случае, если в одежде обнаружен брак и порча произошла по причине некачественного производства изделия, производится запись:

Д-т 91-2 – К-т 94.

Для определения пригодности для дальнейшего использования спецодежды собирается инвентаризационная комиссия, составляется акт на списание. Сделать это можно благодаря установленным и утвержденным Постановлением Госкомстата РФ № 71а от 30 октября 1997 формам:

- акт выбытия малоценных и быстроизнашивающихся предметов (ф. № МБ-4);

- акт на списание (ф. №МБ-8);

- самостоятельно разработанная форма для списания подобных материалов согласно 129-ФЗ.

Все доходы и расходы, которые так или иначе связаны с предметами спецодежды, в бухучете должны отражаться в виде «Прочих расходов и доходов» именно в том периоде, к которому относятся.

В случае умышленной порчи одежды или халатного отношения стоимость может быть вычтена из зарплаты работника, для этого делаются следующие записи:

- Д-т 94 – К-т 10-11 недостача спецодежды;

- Д-т 73-2 – К-т 94 предъявление ущерба;

- Д-т 70 – К-т 73-2 удержание стоимости;

- Д-т 77 – К-т 99 списание сальдо ОНО;

- Д-т 99 – К-т 68 корректировка расчетов с бюджетом.

Если не сделать последнюю проводку и отразить компенсацию убытков, то могут возникнуть судебные разбирательства с ФНС. Часто такие споры разрешаются в пользу налогоплательщиков, но не все предприятия готовы отстаивать свои права в суде.

При возникновении необходимости списать спецодежду, пришедшую в негодность по вине производителя, следует сделать следующие записи:

- Д-т 94 – К-т 10-11 остаточная стоимость;

- Д-т 91-2 – К-т 94 прочие расходы;

- Д-т 77 – К-т 99 сальдо ОНО;

- Д-т 99 – К-т 68 расчеты с бюджетом.

Списанная спецодежда может применяться для ремонта другой, эксплуатируемой, или использована в качестве ветоши для иных нужд. Для этого после списания робу необходимо поставить на приход на склад в качестве вторичного сырья.

Важным в процессе списания является пункт отнесения изношенной спецодежды к отходам. В этом случае стоит помнить об экологическом законодательстве и соблюдать его. Для оприходования ветоши используется бухгалтерская запись:

Д-т 10-6 – К-т 20.

Часто предприниматели закупают спецодежду за счет собственных средств, но существует возможность компенсировать все затраты или часть с помощью Фонда социального страхования РФ. Деньги Фонд не перечислит, а вот страховые взносы можно значительно сократить. Для этого следует до 1 августа текущего года подать соответствующее заявление с комплектом документов, который утвердил Минтруд.

В случае если ФСС подтвердит возможность компенсации:

- потребуется предоставить документы, которые подтвердят расходы на покупку спецодежды;

- взносы по травматизму, которые будут начислены, следует учитывать в расходах в пользу налога на прибыль полностью;

- такая помощь Фонда не отражается в доходах на прибыль, а стоимость одежды – в расходах.

Стоит придерживаться установленного лимита списания спецодежды во избежание лишних вопросов от налоговых органов.

Проводки по спецодежде

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Приобретена спецодежда по договору с поставщиком | 10-10 | 60 «Расчеты с поставщиками и подрядчиками» |

| Учтен НДС по приобретенной спецодежде | 19 «НДС по приобретенным ценностям» | 60 |

| Оприходована спецодежда, изготовленная силами самой организации | 10-10 | 20 «Основное производство», 23 «Вспомогательные производства» и др. |

| Списана стоимость переданной в эксплуатацию спецодежды со сроком полезного использования, не превышающим 12 месяцев | 20, 23, 25 «Общепроизводственные расходы», 44 «Расходы на продажу» и др. | 10-10 |

| Передана спецодежда в эксплуатацию | 10-11 | 10-10 |

| Отражено линейное списание стоимости спецодежды в течение срока полезного использования | 20, 23, 25, 44 и др. | 10-11 |

Порядок выдачи спецодежды работнику

На каждого сотрудника предприятия, кому положена спецодежда, заводится карточка. СИЗ выдается с учетом индивидуальных особенностей каждого сотрудника:

- пол;

- рост;

- размер.

СИЗ выдается под подпись сотруднику. По окончании срока использования СИЗ делается отметка о списании. Если личная карточка на человека формируется в электронном формате, то в ней необходимо сделать ссылку на документ, в котором стоит подпись сотрудника предприятия о получении специальной одежды. Если сотрудник увольняется с предприятия, а срок носки СИЗ не истек, возможен возврат изделия обратно. Но на нем в этом случае делается специальная отметка о том, что оно было в употреблении. Кроме того, работник может возместить цену на СИЗ по остаточной стоимости. Этот показатель определяется сроком носки изделия. Период использования СИЗ определяется со дня передачи изделия работнику. Уход за одеждой берет на себя предприятие. Уход включает в себя стирку, чистку, ремонт, дезинфекцию. Эта норма закона установлена ст. 221 ТК РФ. В целях обеспечения своевременного ухода за СИЗ допускается выдача двух комплектов одновременно. При приеме на работу человек должен быть ознакомлен с правилами, касающимися состава, замены СИЗ согласно его профессии, режиму рабочего времени.

Таким образом, ответственным за выдачу спецодежды по закону выступает работодатель. Фактически передает СИЗ сотрудникам другое должностное лицо. Это может быть заведующий складом или начальник участка. Контроль за своевременной выдачей, а также заменой СИЗ осуществляет сотрудник, отвечающий за охрану труда на предприятии. Комплект СИЗ выдается на один год. Но существует сезонная одежда, которая выдается на определенный срок использования. Дежурная спецодежда должна быть выдана только для тех работ, для которых она предназначается.

Как при увольнении нужно проводить возврат спецодежды

В остальных случаях он отвечает за сохранность имущества организации. При увольнении спецодежда входит в список обходного листа, если таковой имеется. Кроме того, условие возврата может быть прописано в трудовом договоре.

Многие работодатели не знают, как удержать стоимость спецодежды документально.

В первую очередь необходимо определить стоимость утраченного имущества. В этом случае поднимают документацию при закупке. Однако в некоторых случаях, если цены на какой-либо вид одежды, выросли существенно, работодатель может потребовать высчитать из зарплаты работника стоимость, с учетом индексации.

Но, трудящиеся защищены трудовым кодексом, только 50% от заработка может быть удержано при значительной потере организации, в большинстве случаев, если работник увольняется и сдает одежду в ненадлежащем виде, удерживаются только 20%.

Удерживают ли деньги за спецодежду при расчете, законодательство

Статья 243 ТК РФ.

Поскольку работодатель, который обязан предоставить работающему не только рабочее место, но и одежду, отвечающую всем нормам, именно он занимается закупкой вещей, необходимых при работе. Значит, рабочая одежда – собственность работодателя, то есть, учреждения, где работал какое-то время сотрудник.

Руководитель предприятия может потребовать заплатить за одежду в момент увольнения, если она испорчена или утрачена. На законном основании может удержать из заработной платы сотрудника некоторую сумму, если он испортил робу при несоблюдении условий трудового контракта.

Однако есть некоторое ограничение для организации и поблажка для работающего – размер суммы, которую нужно удержать, не должен превышать ежемесячного оклада работника, если он не предоставил комплект. Также в случае подходящего срока списания одежды увольняющимся разрешено оставить защитные комбинезоны или полушубки для собственных нужд, поскольку передавать новому сотруднику одежду, срок службы которой истекает, нецелесообразно.

В случае, когда вышел срок эксплуатации средств индивидуальной защиты, работник имеет право не платить. Период использования обычно устанавливается трудовым кодексом, но в некоторых ситуациях руководитель в праве устанавливать собственные сроки. О других нюансах ТК мы рассказывали здесь.

Учет спецодежды работника при произошедшем увольнении или при продолжении работы ведется бухгалтерским составом. В личную карточку вносятся даты и информация о выдаче или изъятии одежды.

Каков порядок возврата одежды?

Сотрудник, который принял спецодежду в собственное пользование, считается не виновным при порче ее в результате ситуаций, от него независящих (обвал, пожар и другие происшествия на предприятии). В остальных случаях он отвечает за сохранность имущества организации.

При увольнении спецодежда входит в список обходного листа, если таковой имеется. Кроме того, условие возврата может быть прописано в трудовом договоре. Многие работодатели не знают, как удержать стоимость спецодежды документально.

В первую очередь необходимо определить стоимость утраченного имущества. В этом случае поднимают документацию при закупке. Однако в некоторых случаях, если цены на какой-либо вид одежды, выросли существенно, работодатель может потребовать высчитать из зарплаты работника стоимость, с учетом индексации.

Но, трудящиеся защищены трудовым кодексом, только 50% от заработка может быть удержано при значительной потере организации, в большинстве случаев, если работник увольняется и сдает одежду в ненадлежащем виде, удерживаются только 20%. Изношенность материалов определяется инвентаризационной комиссией.

После определения стоимости, отделом кадров или секретарем создается приказ, согласно которому работник должен заплатить за порчу.

Образец приказа.

В приказе обязательно должна быть информация о том, кто должен заниматься взысканием и вписаны основания для этого.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте материал с отзывами людей о лучших играх для выигрыша денег.

Бухгалтерские проводки

Поскольку именно бухгалтер отвечает за возврат средств, необходимо вести документацию правильно.

Необходимо регулярно оформлять изменения внутренних счетов, это называется бухгалтерской проводкой. В некоторых случаях такой функции не требуется, в других – есть нюансы проведения.

Например, если списание одежды было произведено перед тем, как она была отдана работнику, проводка не нужна. При этом будет сделана соответствующая запись.

При других обстоятельствах будет сделана другая запись, например, при том, что работник возмещает ущерб наличными, а не из зарплаты, делается пометка «касса», а если удерживается из оклада – «возмещение материального ущерба».

Пример записей бухгалтера.

Если срок службы используемой одежды превышает 12 месяцев, списывать стоимость ее можно в дебет учета затрат. Стоит учитывать, что удержание возможно не во всех случаях – из премиальных или материальной помощи ущерб не возмещается. После урегулирования вопросов недосдач и возмещений, работника увольняют обычным образом, согласно указанному основанию в приказе. Написать заявление на увольнение правильно поможет эта статья.

Если сотруднику по правилам положено ношение средств защиты, он должен понимать, что это чужая собственность и платить за утерю или порчу придется.

Образец акта на списание спецодежды

В содержательной части необходимой и обязательной информацией является:

- Наименование и номенклатурный номер спецсредства.

- Единица измерения.

- Количество к выбытию.

- Стоимость единицы учета.

- Дата начала эксплуатации.

- Установленный срок службы.

- Рекомендуемая дата списания.

- Причина выбытия.

Отсутствие любого из данных пунктов может стать причиной признания документа недействительным и ставит под сомнения проведенные на его основе операции. Организация имеет право указывать дополнительную информацию о материальных ценностях по своему усмотрению и специфике учета. Список на утилизацию подытоживается в цифровом и прописном виде

Важно внимательно отнестись к причине выбытия одежды. Истечение установленного на предприятии срока использования — не повод для утилизации

Обратите внимание! Окончание эксплуатационного срока не является основанием для списания спецодежды

Такой вывод следует из п.22 Приказа № 290н. Если СИЗ пригодна к последующему применению, то ее приводят в надлежащее состояние и снова выдают работнику.

Списывается только полностью непригодная и неподлежащая восстановлению СИЗ.

Определить непригодность средств защиты и принять решение об их списании должна постоянно действующая инвентаризационная комиссия, назначенная приказом руководителя (п.34 Методических указаний № 135н).

Если предстоит большой объем работ, то создаются рабочие инвентаризационные комиссии.

Обеспечение работников спецодеждой

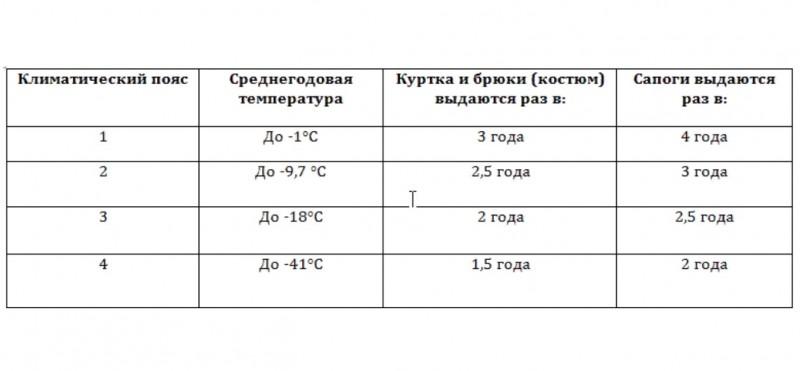

Межотраслевые правила обеспечения работников СИЗ утверждены Приказом Минздравсоцразвития России от 01.06.2009 г. № 290н (далее – Приказ № 290н). На основании п.5 данного документа работодатель предоставляет спецодежду, спецобувь и пр. СИЗ в соответствии с типовыми нормами, которые устанавливают:

- перечни профессий, для которых спецодежда обязательна;

- виды спецодежды;

- нормы выдачи спецодежды;

- сроки использования (носки) спецодежды.

Существуют как общие типовые нормы, единые для всех сфер экономики (например, утвержденные Постановлением Минтруда России от 31.12.1997 г. № 70, Приказом Минтруда России от 09.12.2014 г. № 997н), так и нормы, применяемые в конкретной отрасли (промышленности, торговле, транспорте и т. д.).

Обратите внимание! Работодатель вправе установить повышенные нормы выдачи спецодежды, а также иным образом улучшить обеспечение работников СИЗ (например, сократить периодичность выдачи, заменить один вид спецодежды другим, если он защищает не хуже, и др.). Это следует из ч.2 ст.221 ТК РФ, п.6, п.7 и п.35 Приказа № 290н

Улучшенный порядок выдачи спецодежды необходимо закрепить в локальном нормативном акте на основании результатов спецоценки условий труда. Обычно его прописывают в коллективном договоре или правилах трудового распорядка. При этом учитывается мнение профсоюза, если он есть в организации. Замену спецодежды, предусмотренной типовыми отраслевыми нормами, вдобавок нужно согласовать с региональной инспекцией труда.

Помните три главных правила обеспечения работников спецодеждой и пр. СИЗ (ч.1 и ч.3 ст.221 ТК РФ, п.4 и п.8 Приказа № 290н):

- работодатель приобретает спецодежду за счет собственных средств;

- работодатель выдает спецодежду работникам бесплатно;

- спецодежда (комбинезоны, каски, противогазы, сапоги и т. п.) должна быть сертифицирована.

Работник имеет полное право не исполнять свои трудовые обязанности, если работодатель не обеспечил его соответствующими средствами защиты. При этом последний обязан оплатить возникший по этой причине простой (ч.6 ст.220 ТК РФ, п.11 Приказа № 290н).

Списание специальной одежды

Когда специальная одежда выбывает или не используется для производства продукции (выполнения работ, оказания услуг) либо для управленческих нужд организации, она подлежит списанию. Списывается спецодежда, например, в случаях ее продажи, безвозмездной передачи, в случае морального и физического износа, ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, передачи в виде вклада в уставный (складочный) капитал других организаций (п. 30 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н).

Обращаем внимание, что спецодежда является собственностью работодателя. И даже та спецодежда, для которой закончился срок носки, должна быть возвращена работодателю, который уже сам принимает решение о ее списании (п. 64 Методических указаний, утв

Приказом Минфина от 26.12.2002 № 135н). Хотя один лишь факт того, что у специальной одежды истек срок носки, не означает, что она должна быть автоматически списана. Если такая спецодежда пригодна для дальнейшей эксплуатации, она продолжает использоваться по назначении после проведения мероприятий по уходу за ней (стирка, чистка, дезинфекция, дегазация, дезактивация, обеспыливание, обезвреживание и ремонт). Пригодность спецодежды к дальнейшему использованию, необходимость проведения и состав мероприятий по уходу за ними, а также процент износа устанавливаются уполномоченным работодателем должностным лицом или соответствующей комиссией (например, специальной комиссией по охране труда) (п. 22 Межотраслевых правил, утв. Приказом Минздравсоцразвития от 01.06.2009 № 290н).

И только в том случае, когда спецодежда фактически выбывает, необходимо оформить ее списание актом.

Всегда ли нужно возвращать спецодежду?

Законодательство обязывает работодателя обеспечивать сотрудников спецодеждой из средств организации. Бывают случаи, когда работник приобретает средства защиты самостоятельно, а затем получает компенсацию стоимости СИЗ. Спецодежда – это собственность работодателя, следовательно, возвратить ее работник обязан. Исключение составляет случай, когда СИЗ приобретается за собственные средства работником, но до момента увольнения ему не успели произвести никаких выплат и поставить на учет комплект спецодежды.

В бухгалтерском учете возврат не всегда оформляется проводками. Если срок использования спецодежды меньше года, ее можно списать на затраты непосредственно после выдачи сотруднику (пр. №135н п. 21). Проводок БУ в момент сдачи такой спецодежды не делается, поскольку она не числится в учете. В то же время при сдаче ее увольняющимся сотрудником по решению созданной комиссии возможно оприходование ветоши – актом, с подписями ответственных лиц.

Списание спецодежды: все, что нужно об этом знать

Спецодежда считается важнейшим фактором защиты работника от всяческих вредных воздействий из вне.

Данная форма выдается при устройстве на рабочее место или лично приобретается работником.

При этом, государством четко установлены нормы выдачи и нормы списания спецодежды.

Форменная одежда работникам — правила сдачи и получения

Специальная форма, купленная предприятием, является его собственностью. В соответствии с существующим законом, работник обязуется вернуть всю находящуюся у него форму при увольнении. Если же рабочая профессия не предусматривает безвозмездную и неоплачиваемую выдачу работодателем специальной одежды, то есть работник ее покупает и находит самостоятельно и полностью за свой счет, то и возвращать ее не придется.

Как правило, возврат спецформы оформляется в той ситуации, когда рабочий переходит с одного предприятия на другое или же вовсе увольняется. В таком случае сдача формы оформляется индивидуально, остается запись в карточке выдачи, которая оформлена на рабочего. Данный факт отображается как списание спецодежды при увольнении работника и соответственно документально оформляется.

https://youtube.com/watch?v=61z9ZDI2-oE

Принцип сдачи спецовки не сложен – если прошел срок ношения комплекта формы, то рабочий имеет право распорядиться им как захочется:

- унести домой;

- эксплуатировать дальше;

- разорвать на тряпочки.

Однако, если срок носки для формы не истек, а человек желает уволиться, то ему потребуется спецформу вернуть предприятию, сдав ее на склад.

Коллективные и личные СИЗ

Срок службы личной спецодежды меньший, относительно коллективной (то есть, предусмотренной для носки не одним человеком) спецодежды. Так, к примеру, в лаборатории находятся несколько халатов, которые непременно должны надевать работники учреждения при входе в лабораторию. В таком случае данный элемент спецодежды считается коллективным и нормы его замены весьма увеличены.

Как правило, требования к замене одежды для выполнения работ рассчитываются каждым отдельно взятым предприятием самостоятельно, с оглядкой на санитарные и гигиенические нормы.

Таким образом, одежда выдается и сдается на склад в соответствии с законом о санитарии и гигиене, при этом, выдаваться (и, соответственно, сдаваться) спецформа может чаще. Если же данный факт не выполняется, то это повод для жалоб работников в вышестоящие и контролирующие организации.

Процедура списания

Списание специальной одежды, выданной работнику работодателем, происходит исключительно после того, как стоимость формы оправдала себя. Исходя из ее стоимости и рассчитывается нормы носки одежды для работы. Но при этом, они не могут ни единый день отличаться от законных в сторону большего времени, это противоречит СанПиНу и строго наказывается.

При порче одежды, ее полном износе или при увольнении рабочего, проводится списание формы. При такой процедуре непременно оформляется акт на списание спецодежды, образец которого представлен ниже.

Выбытие специальной одежды непременно должно быть оформлено в соответствующем документе, нормы получения оформляются так же. Аналитический учет проводится и при увольнении работника, и при переходе на другую должность, и при полном износе вещей.

Как документально отражается списание одежды?

Оформление акта по списанию спецодежды должно проходить официально и оформляться документально. Так, списание спецодежды в 1с 8.2 производиться определенным образом.

Выдача специальной одежды в эксплуатацию должна быть оформлена в отдельном документе, при этом важно, чтобы там была учтена каждая выданная единица. Необходимо не только учесть полную стоимость одежды и каждую выданную единицу, но и сформировать график выдачи новых комплектов

Если работник увольняется, то спецодежда снова ставиться на баланс. Она заносится в программу и оформляется как отдельный документ. Но, если работником самостоятельно приобретается форма и работодатель не возвращает ее стоимость, работник не должен оставлять при увольнении на предприятии свою форму, поскольку на балансе у фирмы она не числится.

При выбытии одежды по факту сноски или же при увольнении рабочего, в документе, оформленном в программе 1С, отражается только количество вещей, не указывается их стоимость.

Каждый работник, получивший от предприятия форму установленного образца, должен ее вернуть при увольнении, в каком бы виде (потрепанная, выцвевшая и так далее) она не находилась.

Также советуем почитать об особенностях учета спецодежды на предприятии.

О типовых нормах обеспечения спецодеждой на предприятии написано в этой статье.

Как заполнять требование-накладную форму М11? Читайте здесь.