Перечень профессиональных рисков на производстве

Содержание:

- Введение

- Оценка профессиональных рисков на предприятии

- Где найти и посмотреть категорию риска организации

- Служба риск-менеджмента на предприятии

- Управление рисками и возможностями на тактическом уровне

- Кто присваивает классы опасности и как их изменить

- Приходит время выбирать электронную систему документации

- Что такое проверочные листы

- Основные способы анализа и оценки рисков

- Состав Ревизионной комиссии (по состоянию на 31 декабря 2017 года)

- Выводы аудитора

Введение

В эпоху экономического и финансового кризиса управление рисками является наиболее актуальной проблемой, встающей перед российскими промышленными компаниями. Процессы глобализации становятся еще одним источником экономических рисков, поэтому использование основ риск-менеджмента в управлении будет способствовать достижению целей и задач химических компаний, хотя и, безусловно, не сведет степень вероятности появления различного рода рисков до нулевой отметки.

Внедрение системы риск-менеджмента на предприятиях дает возможность:

- выявить возможные рисков на всех этапах деятельности;

- спрогнозировать, сопоставить и проанализировать возникающие риски;

- разработать необходимую стратегию управления и комплекс принятие решений по минимизации и устранению рисков;

- создать условия, необходимые для реализации разработанных мероприятий;

- проводить мониторинг работы системы управления рисковыми ситуациями;

- анализировать и контролировать полученные результаты.

К особенностям риск-менеджмента можно отнести: необходимость наличия у руководства компаниями опережающего мышления, интуиции и предвидения ситуации; возможность формализации системы управления рисками; способность быстрого реагирования и выявления путей совершенствования функционирования организации, сокращения степени вероятности нежелательного хода событий.

Комплексная система управления рисками ERM (Enterprise Risk Management) во многих зарубежных компаниях, например, в США, используется уже довольно широко, поскольку хозяева крупных мировых компаний уже на практике удостоверились, что старые методы управления не соответствуют современным рыночным условиям и не в состоянии обеспечивать успешное развитие их бизнеса.

Применение риск-менеджмента предполагает четкое распределение ответственности и полномочий между всеми структурными подразделениями. В функции высшего руководства входит назначение ответственных за выполнение необходимых процедур управления рисками на всех уровнях. Такие решения должны соответствовать стратегическим целям и задачам компании и не нарушать условия действующего законодательства. При этом следует правильно распределить среди исполнителей мероприятие по выявлению рисков и функции контроля за создавшейся рисковой ситуацией.

Оценка профессиональных рисков на предприятии

Рада буду раскрыть весь свой опыт и перенять ваш – оценка профрисков тема важная и на предприятиях специалистами с разной компетенцией может решаться по-разному.

Что такое профессиональный риск

Профессиональный риск – это возможное воздействие на работника какого-либо вредного производственного фактора, который может привести к появлению профессионального заболевания, получению травмы или летальному исходу (законодательное определение вы можете дополнительно почитать в статье 209 ТК РФ).

Для того чтобы сохранить жизни и здоровье сотрудников предприятия нужно выявить профессиональные риски, их оценить и внедрить управление ими.

Управление профессиональными рисками – это процедуры, проводя которые, можно определить, оценить уменьшить воздействие профессиональных рисков на сотрудников.

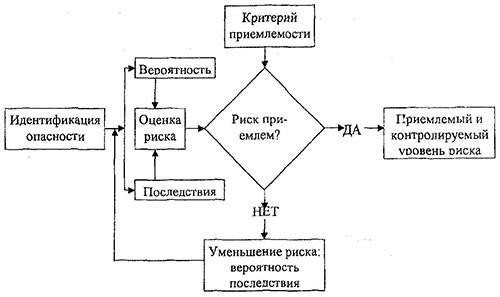

Как это? Кратенько и доходчиво изображено на иллюстрации ниже: посмотрели, выявили и приняли меры к устранению. Все четко и ясно.

Что такое оценка риска

Как вы понимаете последствия могут быть самыми печальными, но если на меркантильном языке, то оценка профессиональных рисков поможет сократить незапланированные расходы компании на выплаты по больничным листам, восстановление испорченного оборудования в результате аварии или приобретение нового.

Сэкономить бюджет можно, просто исследовав условия труда и оценив вредные и опасные производственные факторы, которые нанесут непоправимый урон бюджету компании.

А если поподробнее, то работодатель должен самостоятельно организовать процедуру управления профессиональными рисками у себя на предприятии, просто исходя из специфики деятельности, но порядок работы должен быть следующим:

- Выявите опасности, в отношение каждого рабочего места.

- Оцените уровень профессиональных рисков.

- Снизьте этот уровень.

Элементарно, Ватсон! Как? Каждый решает для себя сам. Вот и получается смог сам, помоги другому 🙂

Ответственность работодателя

Для увеличения мотивации, нелишним будет сказать, какие штрафы грозят работодателю, если не будет произведена оценка и внедрено управление профессиональными рисками на предприятии.

Как нам прививают ответственность (государственный кнут):

- для должностного лица и ИП штраф составит от 2000 до 5000 рублей;

- для ЮЛ от 50000 до 80000 рублей.

Как видим, у юрлиц стандартно кнут пожестче, и если вы специалист по охране труда, то навряд ли, вас наградят медалью за подарок в 50-80К

Где найти и посмотреть категорию риска организации

Закон требует публиковать категории рисков предприятия на официальном сайте Роструд РФ, чтобы у бизнеса была информация. И ведомство регулярно публикует эти данные, ежегодно обновляя сведения. Но общественности доступен только перечень работодателей по категориям риска «высокий» и «значительный». Их в первую очередь проверяют, т. к. Роспотребнадзор и иные органы считают предприятия этого уровня самыми неблагополучными (нарушения регистрируются вновь и вновь).

Способа, как узнать категорию риска организации по ИНН на сайте Роструда, пока не придумали. Единственное — вы по ИНН проверяете себя в списках работодателей с высоким и значительным уровнем опасности.

Если в этих двух списках вас нет, как узнать, какую категорию риска присвоил компании или предпринимателю Роструд? Самое простое — подать запрос в ГИТ. Ответ на запрос, по закону, присылают в течение 15 рабочих дней.

Служба риск-менеджмента на предприятии

В начальный период дополнение структуры организации системой по управлению рисками включает создание подразделения риск-менеджмента, выявления его места в организационной структуре предприятия, обязанностей и прав работников.

В качестве главных функций указанного подразделения в организации следует выделить:

- определение и анализ типа угрозы, оценку ее вероятности и размеров;

- разработку и внедрение мер для предупреждения и минимизации рисков;

- выработку механизмов ликвидации последствий (убытков) и восстановление предприятия (кризисное регулирование).

Получая необходимую для анализа информацию о текущем состоянии и прошлых периодах работы, служба риск-менеджмента производит реальную оценку динамики показателей работы предприятия при постоянном влиянии разного вида факторов внутри и извне (экономических, политических).

В ходе анализа определяются потенциальные зоны рисков, сопутствующих работам в организации, прогнозируются потенциальные выгоды и негативные изменения от воздействия выявленных проблемных факторов.

Использование конкретного метода для анализа связано с рядом факторов:

- для каждого типа рассматриваемого риска действенны определенные методы анализа и особенности их проведения;

- значимая роль в анализе отводится величине и качеству исходных показателей (данных);

- для результатов анализа чрезвычайно важен учет динамики именно показателей, воздействующих на степень угрозы;

- выбор метода для ведения анализа должен производиться с учетом доступности прошлых периодов по используемым данным и дальности периода прогнозирования показателей, действующих на изменения риска;

- имеют значение элемент срочности и технические условия для выполнения анализа;

- должны учитываться указания контролирующих органов государства по формированию отчетных сведений по рискам.

Итогом разностороннего анализа служит вероятностный прогноз рыночной конъюнктуры с учетом возникновения ряда рисков.

Продолжением аналитической работы соответствующего подразделения выступает создание программы мер и процедур по управлению вероятностными угрозами, учитывающей:

- вероятность и сумму потенциального ущерба;

- имеющиеся и предлагаемые службой механизмы по понижения угрозы и их эффективность;

- практическую возможность по реальному выполнению мероприятий с учетом имеющегося лимита ресурсов;

- соответствие принимаемых к внедрению мероприятий действующим нормативным актам и планам по развитию предприятия.

Подготовленная программа в обязательном порядке проходит утверждение руководством компании и учитывается при подготовке финансовых и производственных планов организации.

Важно! При реализации утвержденных мероприятий подразделение риск-менеджмента должно проводить непрерывный анализ эффективности исполняемых мероприятий, а при необходимости использовать меры для корректировки процедур и минимизации угроз. При исполнении утвержденного комплекса мер следует накапливать всю информацию о недостатках и сбоях в программе, возникающих в ходе работы, с передачей в службу менеджмента

Данный подход на базе использования возникающей новой информации обеспечивает разработку следующих программ по уменьшению угроз на более высоком качественном уровне

При исполнении утвержденного комплекса мер следует накапливать всю информацию о недостатках и сбоях в программе, возникающих в ходе работы, с передачей в службу менеджмента. Данный подход на базе использования возникающей новой информации обеспечивает разработку следующих программ по уменьшению угроз на более высоком качественном уровне.

Управление рисками и возможностями на тактическом уровне

Тактический уровень – это уровень процессов. Требования стандарта в отношении процессов лаборатории представлены в разделе 7 ГОСТ ISO/IEC 17025:2019.

Большинство процессов прямо или косвенно влияют на лабораторную деятельность, либо сами являются частью лабораторной деятельности (в частности, процесс отбора

проб и процесс проведения испытаний). Так как все процессы взаимосвязаны, то каждый является источником риска для лабораторной деятельности. В соответствии с

п.п. 8.5 стандарта ГОСТ ISO/IEC 17025:2019 необходимо выявлять риски процессов, планировать действия по управлению рисками и оценивать результат таких действий.

Процессы лаборатории могут быть разделены на несколько видов: , ,

.

С точки зрения управления рисками ключевыми характеристиками каждого процесса являются его устойчивость и повторяемость (воспроизводимость).

Повторяемость характеризует способность процесса привести к идентичному результату при каждом новом цикле исполнения процесса. Устойчивость характеризует

способность процесса обеспечить заданную точность результата при каждом новом цикле исполнения процесса.

Для процессов управления и обеспечивающих процессов наиболее важной характеристикой является повторяемость. Для производственных процессов лаборатории

(проведение испытаний, отбор проб) важна и устойчивость, и повторяемость

В рамках системы управления рисками и возможностями обеспечить повторяемость процесса можно за счет определения нештатных ситуаций. Нештатная ситуация

представляет собой отклонение от заданного порядка исполнения процесса. Для такой ситуации экспертным методом определяются причины, которые могут

привести к ее возникновению, и разрабатывается состав мероприятий по реагированию на нештатную ситуацию. Нештатная ситуация является риском процесса, а

мероприятия по реагированию – возможностями по изменению процесса. Нештатные ситуации имеют «привязку» к конкретному действию (или действиям) процесса.

Нештатные ситуации являются «предопределенными» рисками. Их состав устанавливается заранее, в ходе проработки процесса и анализа постоянных факторов,

воздействующих на процесс. Однако в любом процессе могут возникать случайные изменения, обусловленные разовыми (случайными) факторами. Система управления

рисками должна реагировать и на такие «выбросы» в ходе исполнения процесса. Для этого в системе качества лаборатории разрабатывается процедура управления

предупреждающими действиями.

Для обеспечения устойчивости процесса используют статистические методы. Одним из наглядных вариантов является применение контрольных карт. В данном

случае выявление рисков и возможностей происходит на основе анализа трендов, выбросов, приближения показателей процесса к контрольным границам.

Статистические методы применяются к процессам испытаний и отбора проб.

В большинстве случаев управление рисками и возможностями при проведении испытаний документируется в процедурах по контролю качества результатов

испытаний. Процедура устанавливает порядок определения повторяемости, внуртилабораторной прецизионности и точности применяемых методик выполнения

измерений, а также порядок контроля стабильности результатов испытаний.

Кто присваивает классы опасности и как их изменить

Из Постановления № 875 понятно, кто вправе присваивать работодателям категорию высокого риска. К наивысшему классу опасности компанию или ИП вправе отнести только главный государственный инспектор труда РФ и его заместители. Об отнесении к иным категориям (умеренного, среднего и значительного риска) выносят решения главные государственные инспекторы труда субъектов РФ.

Чтоб изменить класс опасности, юрлицо или ИП вправе обратиться с заявлением. Но пересмотреть решение о категории риска сможет только то должностное лицо, которое его вынесло.

Класс опасности меняется и автоматически:

- повышается, если у работодателя произошел несчастный случай со смертью;

- понижается, если проверки не выявили нарушений.

Приходит время выбирать электронную систему документации

Вероятно, всем сотрудникам фармацевтических предприятий, от высшего руководства до рядовых исполнителей, очевидно, что время бумажной документации заканчивается и ей на смену неизбежно придёт документация электронная. Но её 100% внедрение сейчас сдерживают несколько факторов, в том числе:

- Консервативность, нежелание менять существующую, уже выдержавшую различные проверки, систему. Но как мы уже писали, требованиям по целостности записей бумажные системы документации полностью соответствовать уже практически не могут;

- Экономические затраты на покупку и поддержание СЭД и на компьютеризацию рабочих мест. Это тема для отдельной статьи, коротко можно сказать, что хорошие системы окупают себя в течение года за счёт экономии (по различным источникам) от 10 до 30% рабочего времени сотрудников, исключения ряда операций по поддержанию документооборота и экономии бумаги и ресурсов копировальной техники;

- Неуверенность предприятия в качестве приобретаемой электронной системы документации. Это самый критичный фактор. Правильный выбор СЭД – это во многом правильно заданный вектор развития фармацевтической системы качества на многие годы. Неправильный выбор – это риск несоответствия GMP со всеми вытекающими последствиями.

Сделать правильный выбор поможет риск-менеджмент. При выборе электронной системы документации предприятие находится в ситуации, «когда риски и их последствия, которыми необходимо управлять, являются разнообразными и представляют трудности для сравнения при применении только одного инструмента» (так формулируется возможная ситуация в «Рекомендациях по организации производства и контроля качества лекарственных средств, часть II Управление рисками»). В таких случаях рекомендуется использовать метод ранжирования и фильтрации. Он «заключается в разделении основной, связанной с риском, проблемы на множество компонентов, что необходимо для фиксации факторов, связанных с риском. Эти факторы объединяют в одну относительную шкалу рисков, которую можно применять для ранжирования рисков.»

Ниже приведена разработанная нами матрица ранжирования и фильтрации рисков при выборе электронной системы документации. В ней идентифицированы как риски несоответствия требованиям GMP, так и риски несоответствия требованиям пользователя, которые связанны с удобством пользования системой.

Общая проблема оценки СЭД была разделена нами на критические, существенные и дополнительные требования. Для каждого вида требований мы зафиксировали отдельные факторы оценки. Для построения шкалы требований в зависимости от критичности требования были использованы «исключающие» оценки или балльные оценки от «100» до «-100» и от «10» до «-10» соответственно.

В качестве нормативных требований указаны требования правил надлежащей производственной практики (ПНПП). В качестве нормативного документа, расширяющего требования GMP в отношении целостности записей использован проект PIC/s (PI 041-1 «(Draft 2) Good practices for data management and integrity in regulated GMP/GDP environments»), так как после утверждения он будет напрямую применяться при проведении GMP-инспекций.

Для проведения риск-менеджмента мы рекомендуем предварительно выбрать несколько систем электронной документации. Затем провести оценку каждой системы согласно приведённой матрице. Для этого можно использовать данные, полученные из Спецификации на систему или от её разработчиков. Затем выбрать СЭД, получившую наибольшее количество баллов. Именно она при её внедрении на предприятии будет максимально исключать несоответствие системы документации требованиям GMP. Можно оценивать и одну систему. Здесь главное – чтобы она соответствовала всем критическим и существенным требованиям и большинству дополнительных требований.

Что такое проверочные листы

С 2018 года контроль за соблюдением работодателями трудового законодательства инспекторы осуществляют по проверочным листам.

В проверочных листах, утв. Приказом Роструда от 10.11.2017 № 655, содержатся контрольные вопросы, на которые нужно ответить. Каждый лист посвящен тому или иному предмету обсуждения: правильности оформления контрактов, режиму труда и отдыха работников, трудоустройству лиц с ограниченными возможностями и т. д. Чек-листы опубликованы на сайте Федеральной службы по труду и занятости.

При плановых проверках работодателей, относящихся к категории умеренного риска, проверочные листы применяются с 01.01.2018. С 01.06.2018 их используют при плановых проверках всех нанимателей.

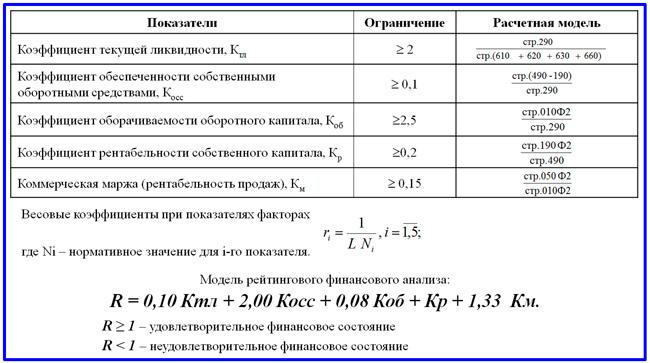

Основные способы анализа и оценки рисков

Последовательная триада «выявить, оценить и уменьшить» выражают суть процесса управления рисками на предприятии. Если выявление факторов риска предполагает формирование их единого ранжированного списка, то идентификация рисков может рассматриваться также как выявление факторов, но уже применительно к конкретной области. Идентификация рисков – это процедура выявления наиболее существенных качественных и количественных характеристик риска путем сопоставления:

- с размером предполагаемого ущерба от возникновения сопутствующих им событий;

- с вероятностью возникновения данных событий;

- с возможностями видов деятельности компании;

- с результатами конкретных бизнес-процессов;

- с возможностями функциональных и производственных подразделений предприятия и т.д.

Иными словами, идентификация рисков – это процедура распознавания в связи с чем-то (размер ущерба, вероятность, вид деятельности, операция). Когда этап выявления подходит к завершению, на выходе возникает совокупность факторов риска, на основе которых первично оценен так называемый «начальный риск», то есть риск идеи, риск замысла дальнейшей деятельности. Далее, переходя на этапы оценки и анализа, возникает намерение на выходе получить проанализированный и оцененный уровень риска, что позволит разработать и реализовать мероприятия по уменьшению степени его опасности.

Схема последовательности анализа и оценки предпринимательского риска

Выше представлена модель процесса аналитических и оценочных действий управленческой технологии в контексте этапа «оценить». Допустим, перед углубленным анализом завершено выявление рисков, риск-менеджер имеет на руках результаты их идентификации. То есть он на качественном уровне получает представление, как влияют те или иные внешние и внутренние факторы на конкретный исследуемый риск. Далее ему предстоит выбрать методологические подходы для следующей работы с рисками и реализовать этапы детального анализа и оценки. Подразумевается выбор среди нескольких способов таких мероприятий, в этой связи различают:

- Модели, основанные на экспертных методах.

- Модели, реализующие методы финансового анализа на основе данных финансовой отчетности.

- Оценочно-аналитические способы, реализуемые по данным управленческой отчетности (вероятностные, статистические методы, элементы теории игр в оценке риска).

Модели экспертных оценок будут рассмотрены в отдельной статье. Анализу и оценке рисков с применением управленческой статистики, вероятностных подходов и теории игр посвящен материал про методы оценки рисков. Мы же остановимся подробно на способах, использующих результаты финансовой отчетности и конкретно отчеты формы №1 (бухгалтерский баланс) и №2 (отчет о прибылях и убытках). При такой оценочной работе активно используются подходы финансового менеджмента и анализа.

Состав Ревизионной комиссии (по состоянию на 31 декабря 2017 года)

Председатель Ревизионной комиссии

Захар Борисович Сабанцев

Родился в 1974 году.

Окончил Московский государственный университет экономики, статистики и информатики.

Начальник отдела мониторинга финансового сектора, организационного обеспечения и сводной работы Департамента финансовой политики Министерства финансов Российской Федерации (Минфина России).

Члены Ревизионной комиссии

Ольга Анатольевна Андрианова

Родилась в 1958 году.

Окончила Всероссийский заочный финансово-экономический институт (ВЗФЭИ).

Имеет отраслевую награду – почетную грамоту Министерства энергетики Российской Федерации (Минэнерго России).

Главный бухгалтер – начальник финансово-экономической службы АО «РОСНЕФТЕГАЗ».

Александр Евгеньевич Богашов

Родился в 1989 году.

Окончил ФГБОУ ВПО «Государственный университет управления».

Заместитель директора Департамента корпоративного управления, ценовой конъюнктуры и контрольно-ревизионной работы в отраслях ТЭК Министерства энергетики Российской Федерации (Минэнерго России).

Сергей Иванович Пома

Родился в 1959 году.

Окончил Черноморское высшее военно-морское училище им. П. С. Нахимова, Санкт-Петербургский государственный университет.

Вице-президент, заместитель Председателя Национальной ассоциации участников фондового рынка (НАУФОР).

Павел Геннадьевич Шумов

Выводы аудитора

Мы провели сравнительный анализ бухгалтерского баланса и отчета о финансовых результатах ООО «Системы управления производственными рисками» (далее – Организация) за 2019 год, содержащихся в базе данных ФНС. Основным видом деятельности Организации является деятельность, связанная с инженерно-техническим проектированием, управлением проектами строительства, выполнением строительного контроля и авторского надзора (код по ОКВЭД 71.12.1). В ходе анализа мы сравнили ключевые финансовые показатели Организации со средними (медианными) значениями данных показателей конкретной отрасли (вида деятельности) и всех отраслей Российской Федерации. Среднеотраслевые и среднероссийские значения показателей рассчитаны по данным бухгалтерской отчетности за 2019 год, представленной ФНС. При расчете среднеотраслевых данных учитывались организации, величина активов которых составляет более 10 тыс. рублей и выручка за год превышает 100 тыс. рублей. Из расчета также исключались организации, отчетность которых имела существенные арифметические отклонения от правил составления бухгалтерской отчетности. При сравнении использованы среднеотраслевые показатели организаций сопоставимого масштаба деятельности — микропредприятия с выручкой от 10 до 120 млн рублей в год. По результатам сравнения каждого из девяти ключевых показателей с медианным значением нами сделан обобщенный вывод о качестве финансового состояния Организации. Расчеты и обобщающий вывод выполнены компьютеризированным способом с использованием программного обеспечения и методики, разработанной Консультационной финансово-аналитической компанией «Анкон».

В результате анализа ключевых финансовых показателей Организации нами установлено следующее. Финансовое состояние ООО «Системы управления производственными рисками» на 31.12.2019 хуже финансового состояния половины всех микропредприятий, занимающихся видом деятельности деятельность, связанная с инженерно-техническим проектированием, управлением проектами строительства, выполнением строительного контроля и авторского надзора (код по ОКВЭД 71.12.1). При этом в 2019 году финансовое состояние Организации существенно не изменилось.

Средние показатели для указанного вида деятельности выше средних данных по всем отраслям. Поэтому в сравнении с общероссийскими показателями Организация демонстрирует удовлетворительный результат. Финансовое положение ООО «Системы управления производственными рисками» примерно соответствует среднему финансовому состоянию сопоставимых по масштабу деятельности организаций Российской Федерации, отчетность которых содержится в информационной базе ФНС и удовлетворяет указанным выше критериям.